疫情全球爆发,东南亚保险科技迎来新机遇?

编者按:本文系创业邦专栏作者原创投稿,转载请联系原作者。

随着新冠肺炎疫情的爆发,人们对健康的意识也逐步加强,不仅体现在日常的卫生习惯中,同时也让人们的保险意识也有所提升,使得涵盖病种范围广的重大疾病保险在近期销售火爆。在国内,就有各家保险公司充分发挥保险业“稳定”作用,相继推出各类“赠送保险”服务;而在东南亚,TQM Corp.与合作伙伴Bangkok Insurance Pcl抓住了最新的健康问题推出有关新冠肺炎的保险。保险公司纷纷推出相关保险计划,不仅可以减轻民众对此的恐惧,同时也让保险业抬起了头。

今天,我们就为大家带来第六期线上分享–热门赛道梳理之保险科技行业。为此,我们特意邀请京东数字科技海外投资经理Sam为大家分析东南亚保险科技行业的特点及以疫情之下保险科技行业未来在东南亚的发展趋势。以下为7点5度根据嘉宾线上分享内容,整理所得。

1.东南亚保险理财仍在萌芽期

保险科技领域属于东南亚金融科技里面比较小众的赛道,它的主要意义就是用科技改变保险行业的整个价值创造链条,从产品设计、核保、理赔、获客、客户服务等各个环节帮助行业的从业者找到新的机会、扩大销售、找到新市场、增加效率、改善利润。

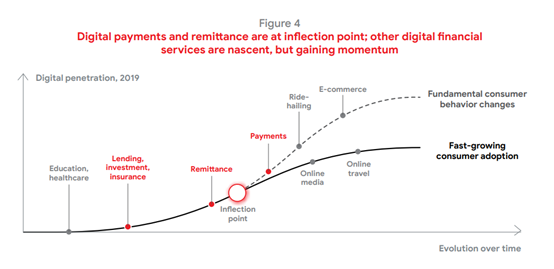

京东数字科技海外投资经理Sam认为,保险科技要放在金融科技的整体框架下来看。目前,在金融科技的大版块里,支付,跨境,信贷的需求还是首当其冲。保险和投资,总体来看的需求还没有被激发,这些赛道的创业者可能要“等风来”。

Fintech四个主要领域的发展前景

(图片来源谷歌和贝恩发布的Fintech)

Fintech各个领域发展的阶段

(图片来源谷歌和贝恩发布的Fintech)

无论在哪个经济体或者区域范围内,用户对于这几类的金融产品或者是金融服务的需求都是伴随着该地区用户可支配收入的提升才会变得越来越复杂。因此在东南亚地区,由于经济发展的不均匀,我们也要分开来看,例如在新加坡、马来西亚这种人均GDP在10000美金以上的市场就相比泰国、印尼、菲律宾,越南等国的需求要高阶一些。就像在国内保险从业者很爱说的一句话就是,人均GDP破万,人均保单数量或渗透率都会有所提升。

另外,从银行账户的渗透率来看,这些国家上也是参差不齐的状态,就更不用说保险业。因为保险业本身就是在人均可支配收入高的情况下才会有较好的爆发,同时用户对于保险意识的觉醒也是需要长时间去培养的。因此,不同国家还是要区别看待的,但是总的来说保险科技在东南亚还是处于较为初期的阶段。

2.保险行业可切入点:与健康管理和健康咨询结合

与此同时Sam也坦然表示,从全世界范围来看保险业相对发达的还是欧美国家。但在中国地区也有一些特色,例如人们熟知的水滴互助,它就是一个涵盖了募捐慈善、互助产品、保险这几方面的业务内容。尤其结合了中国独特的社交环境,首先帮助没有保险的人进行募资,这样就有了迅速传播,再不断地唤醒和加深群众的保险意识,慢慢把读者用户转化成互助计划或是保险的用户,这是在国内目前比较特有的一个模式。而近期在美国上市的惠泽保险也是给大家带来了一个启示,就是网上销售保险模式,其实在原来的意识里保险销售是比较偏线下的服务,而随着现在国内80后,90后的互联网消费习惯同样给保险业带来了一些改变。

而在东南亚也有同样的表现,很多玩家做的事情不仅是保险一件事。从保险切入健康管理等也是一种玩法,或是从健康资讯内容作为切入点从而引导用户转化。例如印尼的Alodocker就是一个案例。而在近期受到疫情的影响,也为这类从内容上获客的玩家提供了很好的切入时机。

在谈到巨头是否会影响初创企业的发展时,Sam表示,巨头虽然体量大,但是它的资源或精力一样会有边界。如果不是巨头的核心业务或者它势在必得的领域,它可能不会像其他那些专注于“小而美赛道”的玩家投入大量的资源和精力。因此对于初创型公司来说这些赛道都是有进入机会的,但进入后如何建立起自身的护城河也是创始人需要思考的问题。例如,被东南亚三大独角兽投资的专注于保险科技领域的PasarPolis,它就会为Gojek的骑手提供保险服务。因此,未来与巨头合作也未尝不是一个好的退出机会。

3.金融科技新机会:依托现有的社会网络

虽然金融科技目前在市场上已经有一批发展很好的公司,并且它们的创新模式也非常适应东南亚的市场环境。但Sam认为金融科技领域整体来看仍有机会存在,如银行账户渗透率较低和信贷行业存在缺口等等都是机会。有机会的存在也一定伴随着挑战,Sam就举例说道,当下很多金融科技公司不能像电商公司那样一开始就进行区域化拓展,同时在很多国家开展业务。因为各国对金融科技公司的监管规则都有所不同,想要适应当地的法律法规是需要一定条件和时间的。

从保险科技领域来看,Sam也认为机会也是存在的,但是需要转变一些模式。比如说可以依托现有的社会结构、当地的机构、社区、公司HR部门、代理人网络来寻求新的合作模式。比如说要满足保险经济人所使用的保险推荐工具等需求,或是与企业建立联系,为企业员工提供保险服务。Sam特别指出,一定要利用现有资源基础去搭建业务模式。在印尼就有这样建立在本地社会结构上的例子,赋能当地的小卖店,将其转化成类似银行的分支机构。因此,在当地的社交场景下建立业务是非常重要的,这也就是说,其实做出海还有一点挑战就是本地化。关于本地化,Sam建议每一个出海创业者都要把自己带入当地的情景去建立思维模式,组织架构和实现本地化操作,真正融入本地与本地建立联系才是关键所在。